年金险和增额终身寿险都是当前的热门理财险种,可以用于教育费补充、养老补充和财富传承,既然都是理财保险,出不同的险种自然是各有侧重点,对于个人而言,究竟年金险和增额寿险哪个好呢?这个问题换种说法:个人想买理财保险,年金险和增额寿险哪个更适合自己呢?

本期话题:

1、年金险和增额寿险的4大共同点

2、年金险和增额寿险投保侧重点和收益区别

3、年金险和增额终身寿险哪个好?

一、年金险和增额寿险的共同点

1、安全性都很高。年金险附加万能账户有保底利率的,收益有保底收益,保底利率1.75-3%;增额寿险保额和现金价值按照固定年复利增加,利益写入合同,也是确定利益,两者收益都有托底。

2、都有复利滚存。年金险返还的生存金和 个人追加金额,都会进入万能账户复利计息;而增额寿险后续保额和现金价值都是按照固定年复利3.5%或3.8%等利率增加。

3、都可以灵活领取。年金险附加万能账户可以随时部分领取,前五年领取会有手续费,第六年开始无手续费;增额寿险可以减保领取,有的产品第一年就可以减保,有的要第五年开始可以减保领取。

4、都是长期持有才划算。两种产品如果刚交完费就想着领钱,对未来收益造成重大影响,影响复利滚存。

二、年金险和增额寿险的区别点

年金险和增额寿险区别有两点:

区别一:投保侧重点不同

年金险看重预期收益;增额寿险看重的是稳健收益。

买年金险不是为了拿保底利率,拿保底利率1.75或3%,都跑不赢通货膨胀,买年金险关键是看附加万能账户实际利率,比如有的公司实际利率4.5-5%的年复利,而且过去实际利率很稳定。

买增额寿险就是看中一个稳健,可以投保时锁定未来的长期收益,利益写入合同,不会多一分钱,也不会少一分钱。

区别二:产品收益特点不同

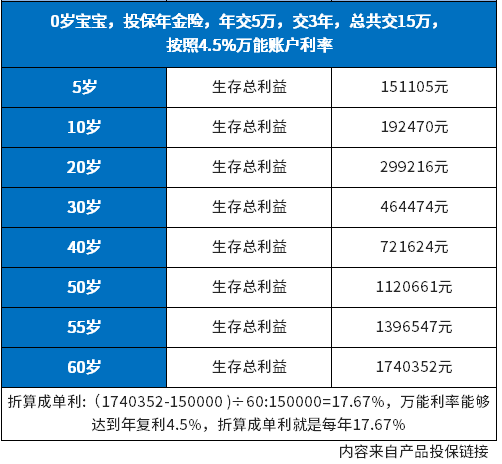

0岁宝宝,三年交15万,相同缴费下,看看年金险和增额寿险收益区别:

0岁投保年金险:

0岁投保增额寿险:

0岁投保,60岁时,年金险万能账户实际利率能够稳定在4.5%,那么60年平均每年单利达到17.6%,增额寿险可以确定拿到11%。

年金险收益有浮动,但是一旦比较稳健,有更大的收益空间。

三、年金险和增额终身寿险哪个好?

看个人年龄。如果个人年龄已经大于45岁,预备用于养老补充;或者几岁的孩子,准备用于未来教育储备,上高中开始领取,理论上选择年金险更合算。增额寿险一般持有20年以上领取才比较划算,年金险附加万能账户,持有15年以上就可以少量领取。

看个人偏好。个人追求稳妥,未来20年基本不太可能用到这笔钱,准备用作长期收益的,那么可以考虑增额寿险;个人追求收益,想要收益最大化,那么可以考虑年金险,选择的产品万能账户过去实际利率高,且连续多年保持5%左右的实际利率,那么未来有更大的收益博弈空间。

关于年金险和增额终身寿险哪个好?就写到这里,希望对你有所帮助。

以上就是年金险和增额终身寿险哪个更好?如何选择适合自己的保险产品?的相关介绍,希望能对你有帮助,如果您还没有找到满意的解决方式,可以往下看看相关文章,有很多年金险和增额终身寿险哪个更好?如何选择适合自己的保险产品?相关的拓展,希望能够找到您想要的答案。